На основании какой статьи налогового кодекса мы можем произвести зачет излишне уплаченного с кбк на кбк?

Если засчитываемые платежи согласно п. 7 ст. 12, ст. ст. 13 - 15 НК РФ относятся к одному виду, то отказ в их зачете из-за разных КБК неправомерен.

Зачет производится на основании ст. 78 НК РФ.

- Налоговый кодекс Российской Федерации (часть первая) от 31 (60 kB)

- Путеводитель по налогам_ Практическое пособие по зачету и во (50 kB)

Добрый день! такой вопрос: Получили требование с налоговой посчитали нам недоимку по налогу на прибыль организации.

кбк отличается от кбк на уплату на прибыль. Должны ли быть разными….

Интересуют реквизиты платежного поручения для уплаты налога на прибыль организаций

✒ При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений.

Форма платежного поручения, номера и….

Можно ли зачесть переплату по НДФЛ, образовавшуюся более 3 лет назад, в счет текущих платежей по?

или зачесть по другим налогам?

На какой КБК Индивидуальный предприниматель платит страховой взнос в пенсионный 1% с доходов свыше 300 000 руб. за 2015 год

✒ Значения КБК устанавливаются согласно Приказу Минфина России от….

Заявление на зачет излишне уплаченного налога: образец

Бланк заявления о зачете суммы излишне уплаченного налогаВ счет каких платежей можно зачесть излишне уплаченный налог

Переплату по можно зачесть в счет уплаты будущих платежей по, а также в счет погашения недоимки, уплаты пени или штрафа.

Но при соблюдении правил налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

В форме организации и ИП заполняют только страницу 1.

Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Адрес: 109377, г.

Общество с ограниченной

ИНН 7755134421, КПП 772101001

1-я Новокузьминская, 11

об уточнении налогового платежа (ошибка в КБК)

В платежном поручении от 26.10.2019 № 267 на перечисление авансового платежа по УСН (объект «доходы») за 9 месяцев 2019 года на сумму 100 000 руб. в поле 104 был неверно указан КБК (18210501111011000110).

На основании п.

7 ст. 45 НК РФ просим внести соответствующие изменения.

1. Копия платежного поручения от 26.10.2019 № 267.

Смотрите нашу видео-инструкцию по оформлению заявления:

Узнавайте первыми о важных налоговых изменениях

Есть вопросы?

Получите быстрые ответы на нашем форуме!

Последние сообщения с форума

Благодарю за видео и пример заявления.

Сформировал заявление по вашей инструкции, теперь спокоен и знаю что делать.

По г. ______________ От ООО __________________________ о зачете переплаты по единому налогу при упрощенной системе налогообложения Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 201_ год.Куда обращаться для зачета или возврата сумм налогов, пеней, штрафов? По общему правилу необходимо обратиться в налоговый орган по месту регистрации (т.е. по месту учета). Непростые случаи: посмотреть подробнее: разные налоговые (регистрация по месту ведения бизнеса и пр.) Если предприниматель зарегистрирован в нескольких налоговых инспекциях (по месту ведения бизнеса, по месту нахождения недвижимости), заявление лучше направить в налоговый орган, где выявлена переплата, – такого мнения придерживается Минфин. Хотя ФНС в ряде случаев считает, что налогоплательщик вправе самостоятельно выбрать, в какую налоговую инспекцию ему удобнее обратиться. посмотреть подробнее: смена налоговой инспекции (ошибка «старой» ФНС) Если ошибка обнаружена после смены налоговой, все заявления подаются по месту текущего налогового учета.

Заявление о зачете налога с одного кбк на другой

Кроме того, предприниматель может выступать налоговым агентом: например, перечислять в бюджет НДФЛ с заработной платы своих сотрудников. Проводить зачет между налогами, по которым ИП выступает налоговым агентом, и налогами, по которым ИП является налогоплательщиком, также нельзя.

Заявление на зачет излишне уплаченного или взысканного налога (форма / бланк, образец) Прил. № 9 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/ : открыть для просмотра или скачать для заполнения (doc, 32КБ). Посмотреть образец заполнения с комментариями. Заявление о возврате излишне уплаченного или взысканного налога (форма / бланк, образец) Прил.

№ 8 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/ : открыть для просмотра или скачать для заполнения (doc, 34КБ). Посмотреть образец заполнения с комментариями.

Заявления на зачет и возврат налога подаем по новым формам

Внимание

Срок обращения в суд при оспаривании решения налоговиков – 3 месяца со дня, когда налоговый орган отказал в зачете (возврате) либо не вынес решение о зачете (возврате) в установленный Налоговым кодексом срок (это 10 рабочих дней). В суд можно также обратиться с материальным требованием о зачете или возврате излишне уплаченных налогов, т.е.

подать в суд заявление не об обжаловании решения налогового органа, а о возврате (зачете) излишне уплаченной суммы налога. В этом случае действует общий срок исковой давности – 3 года. Грань тут тонкая, юридическая: если у вас именно такой случай – обратитесь к юристу.

Излишне взысканный налог Срок обращения в налоговый орган – 1 месяц со дня, когда вы узнали о взыскании, или когда вступил в силу судебный акт о неправомерном взыскании налога. Срок обращения в суд – 3 года со дня, когда вы узнали или должны были узнать о взыскании излишних платежей.

Переплата по налогам. правила зачета

Или с установленной законом даты подачи декларации, если декларация подана с опозданием.

- Если налог уплачивался частями (несколькими платежами) и образовалась переплата, срок исчисляется для каждого платежа отдельно.

Правила исчисления срока:

- срок истекает в соответствующие число и месяц последнего года срока (т.е. то же число того же месяца через три года);

- если дата окончания срока выпадает на выходной или праздничный день, окончание срока переносится на следующий за ним рабочий день.

Например: ошибочный платеж произведен 28 октября 2014 года, поскольку 28 октября 2017 года – суббота, то обратиться за возвратом (зачетом) переплаты необходимо по 30 октября 2017 года включительно.

Ип-навигатор по налогам. зачет и возврат переплаты по налогам (штрафам, пеням)

Скачать образец Заявление рассматривается контролерами, а результат сообщается налогоплательщику:

- в течение 10 дней с того дня, когда оно им поступило;

- со дня подписания акта сверки по налогам (если сверка инициирована вами).

Ознакомьтесь с регламентированной формой ответа налоговиков. Скачать форму Зачет производится работниками той ИФНС, в которой вы зарегистрированы.

Инфо

Итоги Чтобы зачесть переплаченные налоговые суммы, оформите заявление. После рассмотрения инспекторами заявления о зачете суммы излишне уплаченного налога они примут соответствующее решение.

Формы документов, участвующих в документообороте процедуры зачета, утверждены локальными нормативными актами налогового ведомства.

Образец заявления в ифнс на зачет с одного кбк на другой в 2018 году

При выплате зарплаты эту сумму удержали, но в бюджет было перечислено только 7000 руб. Одновременно у организации как у налогоплательщика сложилась переплата по НДС в сумме 6000 руб.

Часть этой переплаты (5000 руб.) допустимо зачесть в счет недоимки налогового агента по НДФЛ. Сопоставить КБК, по которым возможен зачет в 2018 году, поможет наша таблица. Памятка по зачету налогов в 2018 году Излишне уплаченный налог Варианты зачета* Федеральный платеж (например, налог на прибыль, НДС, «упрощенный» налог, ЕНВД и т.д.) Любой федеральный налог Платеж регионального уровня (налог на имущество организаций, транспортный налог) Этот же налог или любой другой региональный Местный налог (земельный) Этот же налог * Переплату по налогу можно зачесть не только в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, перечисления пени и штрафа (п. 1 ст. 78 НК РФ).

Переплата по налогу, даже очень небольшая – она как в пословице: «невелика напасть, а спать не дает». Полное погружение в тему позволит с легкостью восстановить баланс в налоговых платежах, пока срок исковой давности не сделал мучительно больно.

В целом план действий несложный: обнаружили ⇒ выбрали: возврат или зачет ⇒ подали заявление в налоговую ⇒ получили возврат или зачет переплаты.

БЛАНКИ И ФОРМЫ по теме

Итак, переплата по налогу: как вернуть? – читайте ниже во всех подробностях и с иллюстрациями . (в статье в основном говорится о переплате по «налогу», но все изложенное верно также и для штрафов и пеней по налогам – прим. редакции )

Содержание статьи

|

Что делать, если образовалась переплата по налогу?

Переплата по налогу может возникнуть в двух случаях:

- вы ошиблись – это излишне уплаченный налог;

- ошибся налоговый орган – это излишне взысканный налог.

Во втором случае – сумма излишне взысканного налога подлежит возврату с процентами (со дня, следующего за взысканием по день возврата или зачета по ставке рефинансирования Банка России, действовавшей в этот период).

Отличительный критерий – основание перечисления в бюджет.

Излишне уплаченный налог образуется, если вы уплатили сумму больше, чем полагается по закону. Причины могут быть разные, например:

- предприниматель сам (без «помощи» налоговиков) неверно рассчитал сумму налога;

- ошибка в платежке (неверная сумма, неверные реквизиты, повторный платеж и т.д.);

- изменение налогового режима (например, в середине года утеряно право на применение УСН, а авансовые платежи уже прошли), изменение законодательства;

- по итогам года итоговая сумм налога меньше произведенных авансовых платежей.

Общее основание у этих причин – переплата сделана предпринимателем без участия налогового органа. Если налоговики вынесли решение, выставили требование, а вы его оплатили, пусть и добровольно, – это уже излишне взысканный налог.

Излишне взысканный налог – в бюджет перечислено больше, чем требует законодательство, и к этому привели действия налогового органа. Например:

- инспекция доначислила налоги, а предприниматель их оспорил в суде, но на момент решения суда деньги уже перечислены в бюджет;

- налоговый орган начислил налог, штраф, пени, отразил это в решении по итогам налоговой проверки и (или) в требовании, суммы перечислены в бюджет, после чего выявлены ошибки. При этом неважно, предприниматель добровольно уплатил лишние суммы, или они были взысканы принудительно, важно, что основанием были «расчеты» ФНС;

- налоговики выявили переплату по налогу и самостоятельно провели зачет в счет недоимки, впоследствии выяснилось, что переплата была, а вот долги, в погашении которых зачтена переплата, начислены ошибочно (неправомерный зачет с даты его проведения можно считать излишне взысканной суммой).

Образовавшуюся переплату можно:

- зачесть в счет имеющейся задолженности по налогам (штрафам, пеням);

- зачесть в счет предстоящих платежей;

- вернуть на расчетный счет.

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее. Но зачет возможен только между налогами одного уровня (см. следующий пункт темы).

Если есть задолженность по налогам (пеням, штрафам), которую можно зачесть, – сначала будет проведен зачет в счет их погашения, оставшейся суммой можно распорядиться по своему усмотрению.

При наличии долгов, возможных к зачету, налоговики могут и самостоятельно направить образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас «по факту». Но такую самостоятельность они проявляют не всегда. Поэтому можно не ждать ФНС и проявить инициативу: быстрее пройдет зачет – меньше пени.

Если переплата является излишне взысканной суммой, долги по налогам отсутствуют, и вы хотите зачесть суммы в счет будущих платежей – может возникнуть вопрос, поскольку в Налоговом кодексе нет прямого указания на возможность такого зачета (прописано только про возврат таких сумм). Утвержденные формы заявлений для такой «опции» требуют незначительной корректировки. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный зачет). Но лучше все-таки предварительно проконсультироваться в инспекции.

Для возврата или зачета переплат по налогам необходимо направить в ФНС заявление. Формы заявлений утверждены Приказом № ММВ-7-8/09 (см. далее).

Между какими налогами можно провести зачет?

Все налоги делятся на группы (виды): федеральные, региональные и местные. Такое распределение устанавливает Налоговый кодекс (ст. 12 – 15).

Федеральные налоги и сборы:

- налоги в рамках специальных налоговых режимов (УСН, ЕНВД, ЕСХН, Патент)

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местные налоги и сборы:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Зачет переплаты можно провести только между налогами одной группы (вида), вне зависимости от того, в какой бюджет идут поступления и по какому КБК (коду бюджетной классификации).

Кроме того, предприниматель может выступать налоговым агентом: например, перечислять в бюджет НДФЛ с заработной платы своих сотрудников. Проводить зачет между налогами, по которым ИП выступает налоговым агентом, и налогами, по которым ИП является налогоплательщиком, также нельзя.

Заявление на зачет излишне уплаченного или взысканного налога (форма / бланк, образец)

![]() Прил. № 9 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 32КБ).

Прил. № 9 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 32КБ).

Заявление о возврате излишне уплаченного или взысканного налога (форма / бланк, образец)

![]() Прил. № 8 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 34КБ).

Прил. № 8 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 34КБ).

Образец заполнения с комментариями.

Куда обращаться для зачета или возврата сумм налогов, пеней, штрафов?

По общему правилу необходимо обратиться в налоговый орган по месту регистрации (т.е. по месту учета).

Если предприниматель зарегистрирован в нескольких налоговых инспекциях (по месту ведения бизнеса, по месту нахождения недвижимости), заявление лучше направить в налоговый орган, где выявлена переплата, – такого мнения придерживается Минфин. Хотя ФНС в ряде случаев считает, что налогоплательщик вправе самостоятельно выбрать, в какую налоговую инспекцию ему удобнее обратиться.

Если ошибка обнаружена после смены налоговой, все заявления подаются по месту текущего налогового учета.

Некоторая путаница может возникнуть, если была смена налоговой в тот период, когда вопрос с зачетом / возвратом был «в процессе». Например, предприниматель подал заявление и сменил ФНС до вынесения решения налоговой. В такой ситуации налоговый орган по старому месту регистрации должен завершить вопрос, – это не прописано в НК РФ, но следует из судебной практики.

Если решение налоговый орган по «старой» регистрации вынес, а предприниматель оспорил его в суде, суд может обязать исполнить обязательства по возврату / зачету налоговую инспекцию, как по старому, так и по новому месту регистрации (с точки зрения суда, налоговые органы – это централизованная система).

Вернуть / зачесть переплату можно и в судебном порядке.

При этом для излишне уплаченных сумм обязательно обратиться сначала в налоговый орган, если получен отказ или решение не получено вообще – необходимо обратиться с жалобой в вышестоящий орган и только после этого – в суд.

По поводу излишне взысканных налогов можно обращаться напрямую в суд, но можно также направить сначала заявление в ФНС.

В какой срок нужно подать заявление о зачете или возврате переплаты по налогу?

Излишне уплаченный налог

Срок обращения в налоговый орган – 3 года. В общем случае начало исчисления срока идет с момента уплаты.

Особенности:

- Если переплата образовалась при перечислении авансовых платежей (то есть по итогам года сумм налога оказалась меньше, чем уже перечисленные авансовые платежи), то начало трехлетнего срока идет с даты подачи годовой декларации. Или с установленной законом даты подачи декларации, если декларация подана с опозданием.

- Если налог уплачивался частями (несколькими платежами) и образовалась переплата, срок исчисляется для каждого платежа отдельно.

Правила исчисления срока:

- срок истекает в соответствующие число и месяц последнего года срока (т.е. то же число того же месяца через три года);

- если дата окончания срока выпадает на выходной или праздничный день, окончание срока переносится на следующий за ним рабочий день.

Например: ошибочный платеж произведен 28 октября 2014 года, поскольку 28 октября 2017 года – суббота, то обратиться за возвратом (зачетом) переплаты необходимо по 30 октября 2017 года включительно.

Срок обращения в суд при оспаривании решения налоговиков – 3 месяца со дня, когда налоговый орган отказал в зачете (возврате) либо не вынес решение о зачете (возврате) в установленный Налоговым кодексом срок (это 10 рабочих дней).

В суд можно также обратиться с материальным требованием о зачете или возврате излишне уплаченных налогов, т.е. подать в суд заявление не об обжаловании решения налогового органа, а о возврате (зачете) излишне уплаченной суммы налога. В этом случае действует общий срок исковой давности – 3 года. Грань тут тонкая, юридическая: если у вас именно такой случай – обратитесь к юристу.

Излишне взысканный налог

Срок обращения в налоговый орган – 1 месяц со дня, когда вы узнали о взыскании, или когда вступил в силу судебный акт о неправомерном взыскании налога.

Срок обращения в суд – 3 года со дня, когда вы узнали или должны были узнать о взыскании излишних платежей.

P.S. Все сделали и ждете возврат или зачет? Наберитесь терпения...

В какой срок инспекция вернет (зачтет) переплату по налогам?

Принять решение о зачете либо возврате сумм налоговая инспекция должна в течение 10 рабочих дней после получения от вас заявления. О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия.

При положительном решении проводится:

- зачет – в течение 10 рабочих дней;

- возврат – в течение одного месяца.

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

- провести сверку налоговых платежей – не более 15 рабочих дней (если нет расхождений – 10 рабочих дней);

- провести камеральную проверку (если наличие переплаты следует из декларации, например, годовой или уточняющей) – не более 3 месяцев.

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.

- Статья 78 Налогового кодекса РФ (часть 1) «Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа»

- Статья 79 Налогового кодекса РФ (часть 1) «Возврат сумм излишне взысканных налога, сбора, пеней и штрафа»

- Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@ "Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов"

- Письмо Минфина России от 12.07.2010 N 03-02-07/1-315 (зачет и возврат излишних платежей в бюджет осуществляет та инспекция по месту вашего учета, которая выявила переплату)

- Постановление Пленума ВАС РФ от 30.07.2013 N 57, п. 33 (по излишне уплаченным платежам обращение в суд возможно только после того, как инспекция отказала в удовлетворении требования или оставила его без ответа)

- ч. 4 ст. 198 АПК РФ (срок обращения в суд при оспаривании решения или действия (бездействие) налоговых органов три месяца)

Утрата может произойти, например, если инспекция попустила двухмесячный срок (после того, как организация не исполнила требование об уплате налога) на вынесение решения о принудительном взыскании задолженности (п. 3 ст. 46 НК РФ). Если же долгов нет, то дальнейшую судьбу переплаты может определить только налогоплательщик. В такой ситуации самостоятельно (т.е. без заявления налогоплательщика) проводить зачет переплаты (например, в счет предстоящих платежей по тому же налогу) инспекция не вправе (письмо Минфина России от 25.07.2011 № 03-02-07/1-260). Переплату обнаружила организация Налогоплательщик, обнаруживший переплату, может подать в инспекцию заявление о ее зачете. Форма этого документа утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/ (приложение № 9 к данному приказу). К сведению СвернутьПоказать Подать заявление о зачете можно в течение трех лет со дня уплаты налога (п.

Заявление о зачете налога с одного кбк на другой

Или с установленной законом даты подачи декларации, если декларация подана с опозданием.

- Если налог уплачивался частями (несколькими платежами) и образовалась переплата, срок исчисляется для каждого платежа отдельно.

Правила исчисления срока:

- срок истекает в соответствующие число и месяц последнего года срока (т.е. то же число того же месяца через три года);

- если дата окончания срока выпадает на выходной или праздничный день, окончание срока переносится на следующий за ним рабочий день.

Например: ошибочный платеж произведен 28 октября 2014 года, поскольку 28 октября 2017 года – суббота, то обратиться за возвратом (зачетом) переплаты необходимо по 30 октября 2017 года включительно.

Образец заявления в ифнс на зачет с одного кбк на другой в 2018 году

Кроме того, предприниматель может выступать налоговым агентом: например, перечислять в бюджет НДФЛ с заработной платы своих сотрудников. Проводить зачет между налогами, по которым ИП выступает налоговым агентом, и налогами, по которым ИП является налогоплательщиком, также нельзя.

Заявление на зачет излишне уплаченного или взысканного налога (форма / бланк, образец) Прил. № 9 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/ : открыть для просмотра или скачать для заполнения (doc, 32КБ). Посмотреть образец заполнения с комментариями. Заявление о возврате излишне уплаченного или взысканного налога (форма / бланк, образец) Прил.

№ 8 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/ : открыть для просмотра или скачать для заполнения (doc, 34КБ). Посмотреть образец заполнения с комментариями.

Инструкция по возврату налоговой переплаты

О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия. При положительном решении проводится:

- зачет – в течение 10 рабочих дней;

- возврат – в течение одного месяца.

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

- провести сверку налоговых платежей – не более 15 рабочих дней (если нет расхождений – 10 рабочих дней);

- провести камеральную проверку (если наличие переплаты следует из декларации, например, годовой или уточняющей) – не более 3 месяцев.

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.

Переплата по налогам. правила зачета

Внимание

Главное, чтобы при зачете соблюдалась видовая принадлежность платежей: федеральные налоги засчитываются в счет федеральных, региональные — в счет региональных, местные — в счет местных (п. п. 1, 7 ст. 12, абз. 2 п. 1 ст. 78 НК РФ). Если засчитываемые платежи согласно п. 7 ст. 12, ст.

ст. 13 — 15 НК РФ относятся к одному виду, то отказ в их зачете из-за разных КБК неправомерен. Например, в 2014 г. НДС, уплачиваемый при реализации товаров (работ, услуг), имеет КБК 182 1 03 01000 01 1000 110.

Инфо

КБК налога на прибыль: — в части, которая зачисляется в федеральный бюджет, — 182 1 01 01011 01 1000 110; — в части, подлежащей уплате в бюджеты субъектов РФ, — 182 1 01 01012 02 1000 110. Оба налога являются федеральными (п. п. 1, 5 ст. 13 НК РФ).

Поэтому, несмотря на разные КБК, переплату по НДС можно зачесть в счет погашения недоимки по налогу на прибыль.

Заявления на зачет и возврат налога подаем по новым формам

- налоги в рамках специальных налоговых режимов (УСН, ЕНВД, ЕСХН, Патент)

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местные налоги и сборы:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Зачет переплаты можно провести только между налогами одной группы (вида), вне зависимости от того, в какой бюджет идут поступления и по какому КБК (коду бюджетной классификации).

Зачет налогов между кбк

Вторая предназначена для физических лиц, не являющихся предпринимателями. Привычного порядка заполнения формы нет. Но есть ряд пояснений в конце бланка (на второй странице). В остальном идет интуитивное заполнение. И ориентироваться можно на общие правила заполнения аналогичных форм. Какие документы приложить к заявлению на зачет налогов К заявлению на зачет приложите документы, из которых будет видно наличие переплаты.

Это может быть ошибочная декларация и поясняющая бухсправка к ней; акт сверки расчетов с бюджетом; выписки банка. Если заявление подает от имени фирмы человек по доверенности, нужна также копия этого документа.

Заявление на зачет излишне уплаченного налога: образец Мы привели пример заполненного заявления для ситуации, когда переплату по НДФЛ организация зачитывает в счет другого федерального налога. В данном случае это НДС.

Ип-навигатор по налогам. зачет и возврат переплаты по налогам (штрафам, пеням)

Аналогичный подход применяется при зачете пеней, начисленных по соответствующему виду налога, а также штрафов по ст. 119, п. 3 ст. 120, ст. ст. 122, 123 НК РФ. СИТУАЦИЯ: Можно ли зачесть переплату по налогам (пеням, штрафам) между бюджетами разных уровней: федеральным, региональными и местными? Налоговый кодекс РФ не ограничивает возможность зачета между разными бюджетами.

Если платежи относятся к одному виду <14, то зачет по ним возможен независимо от того, в какой бюджет — федеральный, региональный или местный — они зачисляются. С этим соглашается и Минфин России (Письмо от 26.04.2011 N 03-02-07/1-141).

<14 Налоги делятся на три вида: федеральные, региональные и местные (п. п. 1, 7 ст. 12, ст. ст. 13 — 15 НК РФ). Первые засчитываются только в счет федеральных налогов, вторые — в счет региональных, третьи — в счет местных (абз. 2 п. 1 ст. 78 НК РФ).

Зачет переплаты одного налога в счет другого налога

НК РФ зачет производится по видам налогов: федеральные – в счет федеральных, региональные – в счет региональных, местные – в счет местных (п. 1 ст. 12 НК РФ). При этом не имеет значения, в какой бюджет зачисляется тот или иной налог (письмо Минфина России от 26.04.2011 № 03-02-07/1-141). Пример 1 СвернутьПоказать Федеральными налогами являются, в частности, НДС и налог на прибыль (п. 1 и 5 ст. 13 НК РФ). При этом НДС идет в федеральный бюджет полностью (ст. 50 БК РФ), а налог на прибыль (ставка 20%) распределяется между федеральным (по ставке 2%) и региональным (по ставке 18%) бюджетами (п. 1 ст. 284 НК РФ). Тем не менее переплату по НДС можно полностью зачесть в счет налога на прибыль (и наоборот). К сведению СвернутьПоказать Налоги, уплачиваемые в связи с применением специальных режимов налогообложения, тоже относятся к числу федеральных (п. 7 ст.

Срочный спецвыпуск по зарплатной отчетности за I квартал

- Изменены требования к 6-НДФЛ за 1 квартал

- Какую форму РСВ применять за 1 квартал: новую или старую

- 4-ФСС за 1 квартал: обновлены требования к отчету

Скачать спецвыпуск бесплатно Как подать заявление на зачет переплаты по налогам Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему. Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей. Но по установленным правилам на это нужно оформить заявление, образец которого мы привели для вас, поэтому лучше не полениться и составить «лишнюю бумажку» (п. 4 и 5 ст. 78 НК РФ). Так можно быть точно уверенным, что свои обязательства по расчету с бюджетом вы выполнили.

Можно ли налоговую переплату зачесть по разным кбк

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет. ФАЙЛЫСкачать пустой бланк заявления о зачете налога с одного КБК на другой.docСкачать образец заявления о зачете налога с одного КБК на другой.doc Что такое КБК Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так: КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах ,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

![]() Бланк заявления о зачете суммы излишне уплаченного налога

Бланк заявления о зачете суммы излишне уплаченного налога

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

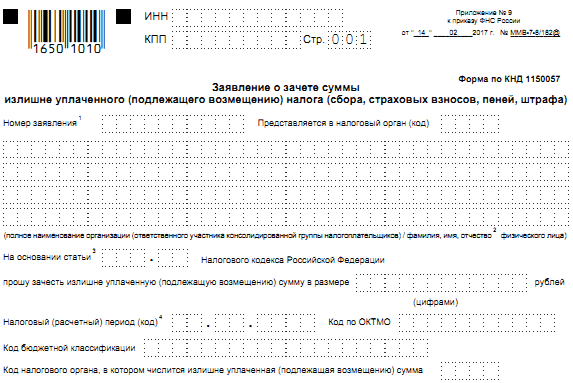

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/).

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами образец актуален и для 2018 года.

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (п. 4 ст. 78 НК РФ).

Заявление о зачете суммы излишне уплаченного налога

Заявление о зачете суммы излишне уплаченного налога оформляется по специальной форме. Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Какой нормой НК разрешен зачет и между какими КБК он возможен в 2017 году?

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ.

Откуда берется переплата и как ее выявляют, узнайте здесь.

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета - получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) - в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) - в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) - в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов. С 2017 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же).

Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога. Как это сделать, расскажем в следующем разделе.

Заявление о зачете: форма и образец

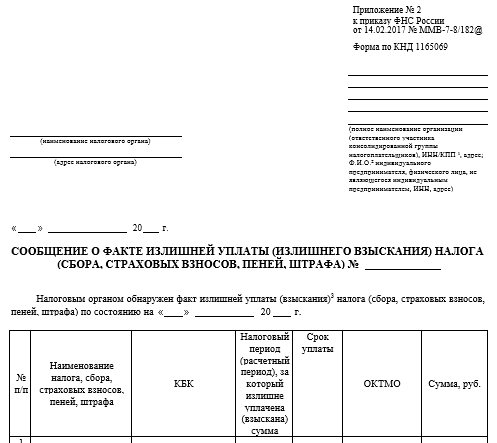

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган. Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ).

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Видеопособие по общим правилам оформления заявления находится здесь.

Ниже представлен образец заполнения заявления.